O futuro climático depende do controle social das decisões de investimento

O futuro climático depende do controle social das decisões de investimento; análise de Luiz Marques (IFCH/Unicamp)

Do Acordo de Paris à COP 26. O que nos diz o dinheiro

Texto Luiz Marques | Instituto de Filosofia e Ciências Humanas

Fotos Divulgação Pixabay

Edição de imagem Renan Garcia

“Quase tudo o que compreendemos hoje sobre o aquecimento global já era compreendido em 1979.” Nathaniel Rich [1]

Há pouco mais de 40 anos, em 1979, dois eventos marcaram a história da formação do consenso científico sobre as mudanças climáticas. O primeiro, o Relatório encomendado pelo National Research Council dos EUA, coordenado por Jule Charney, afirmava [2]:

“Sabemos, há mais de um século, que mudanças na composição da atmosfera podem afetar sua capacidade de reter a energia do sol em nosso benefício. Temos agora evidência incontrovertível de que a atmosfera está de fato mudando e que nós próprios contribuímos para essa mudança. As concentrações atmosféricas de dióxido de carbono estão aumentando continuamente e essas mudanças estão ligadas ao uso humano de combustíveis fósseis e à exploração da terra”.

O segundo evento, a 1a Conferência Mundial do Clima (WCC) em Genebra, teve a participação de cientistas de 50 nações e pode ser considerada a mais importante iniciativa científica global antes da criação do Painel Intergovernamental sobre as Mudanças Climáticas (IPCC). Estávamos, como dito, em 1979 e os cientistas concordavam já então ser “urgentemente necessário, para as nações do mundo, prever e evitar mudanças potencialmente antrópicas no clima que possam ser adversas ao bem-estar da humanidade”.[3]

O ano de 1988 trouxe três outros marcos fundamentais nessa história: 1. a criação do IPCC; 2. o famoso depoimento de James Hansen apresentado à Comissão de Energia e Recursos Naturais do Senado dos EUA, no qual o cientista afirmava: “O aquecimento global é agora grande o suficiente para ser atribuível com alto grau de confiança, em uma relação de causa a efeito, ao efeito estufa (…) O efeito estufa foi detectado e está mudando nosso clima agora” [4]; 3. a Conferência de Toronto sobre as Mudanças Climáticas, considerada a primeira grande conferência intergovernamental sobre as mudanças climáticas, reuniu 340 participantes de 46 países. Sua declaração final antecipava o que todos hoje sabemos: “A humanidade está conduzindo um experimento não intencional, descontrolado e globalmente abrangente cujas consequências últimas são superadas apenas por uma guerra nuclear global”.[5]

Desde 1979, passando por 1988 e pela estruturante ECO-92, criadora, por exemplo, da Convenção-Quadro das Nações Unidas sobre as Mudanças Climáticas (UNFCCC), dois mundos evoluem em trajetórias divergentes. O primeiro é o dos dados, impactos e alertas dos cientistas sobre a emergência climática, ecoados hoje nas retóricas ruidosas, e mais ou menos vazias, de “sustentabilidade” dos governantes; o outro é o mundo silencioso do dinheiro, isto é, dos investimentos e, em geral, de tudo o que se orienta pela lógica expansiva do sistema econômico. A distância crescente entre esses dois mundos mede-se de modo particularmente didático no descompasso entre os objetivos do Acordo de Paris, de Dezembro de 2015 e as ações que a consecução desses objetivos suporia na governança e na atividade econômica. Embora sobejamente conhecidos, convém relembrar os objetivos desse Acordo, formulados em seu artigo 2, parágrafo 1: [6]

- Aprimorando a implementação da Convenção [UNFCCC] e de seu objetivo, [7] este Acordo visa fortalecer a resposta global à ameaça das mudanças climáticas, no contexto do desenvolvimento sustentável e dos esforços para erradicar a pobreza, incluindo:

(a) Manter o aumento da temperatura média global bem abaixo de 2°C acima dos níveis pré-industriais e envidar esforços para limitar o aumento da temperatura a 1,5°C acima dos níveis pré-industriais, reconhecendo que isso reduziria significativamente os riscos e impactos das mudanças climáticas;

(b) Aumentar a capacidade de adaptação aos impactos adversos das mudanças climáticas, promover a resiliência climática e o desenvolvimento com baixas emissões de gases de efeito estufa, de modo a não ameaçar a produção de alimentos; e

(c) Tornar os fluxos financeiros consistentes com um cenário de baixas emissões de gases de efeito estufa e desenvolvimento resiliente ao clima.

Digamos sem rodeios: passados 43 anos de “evidência incontrovertível” das mudanças climáticas e quase 6 anos do Acordo de Paris, sua trajetória atual é de aceleração em sentido diametralmente oposto ao seu objetivo central: conter o aquecimento médio global “bem abaixo” de 2oC em relação ao período pré-industrial. Isso porque, como bem mostrou o IPCC em 2018 [8], os impactos de um planeta cujas temperaturas médias excedem esse limite de aquecimento praticamente inviabilizam uma sociedade organizada. Estamos, de fato, evoluindo no sentido oposto às metas do Acordo de Paris, que supõem diminuir as emissões e concentrações atmosféricas de Gases de Efeito Estufa (GEE): o relatório de dezembro de 2020 do PBL Netherlands Environmental Assessment Agency, segundo dados do EDGAR (Emission Database for Global Atmospheric Research), afirma que: [9]

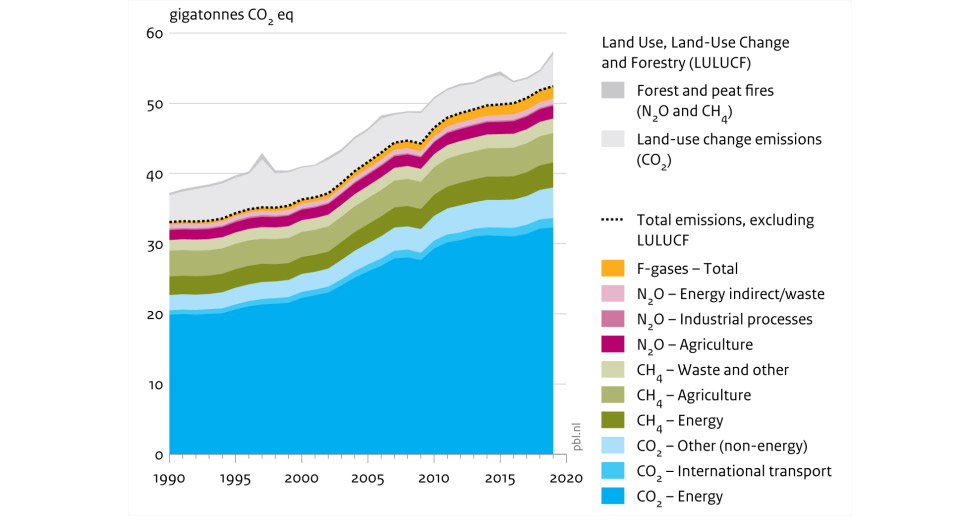

“As emissões globais de GEE em 2019 atingiram 57,4 GtCO2e [bilhões de toneladas de dióxido de carbono equivalente][10], quando incluídas as emissões causadas pelas mudanças no uso do solo (estimadas com muita incerteza em 5 GtCO2e +/-50%), o que representa um aumento de 70% em relação a 2018.”

A Figura 1 mostra a evolução dessas emissões entre 1990 e 2019.

Em 2019, “o crescimento das emissões totais dos GEE (excetuadas as emissões derivadas das mudanças de uso do solo) continuaram a crescer à taxa de 1,1% (±1%)”. Trata-se da mesma taxa de crescimento do passado recente, pois “as emissões globais aumentaram à taxa média de 1,1% ao ano entre 2012 e 2019”. Além disso, em 2019, as emissões de GEE estavam cerca de 59% mais altas do que em 1990 e 44% mais altas do que em 2000 (em todos os casos citados, sem contar as emissões decorrentes da mudança de uso de solo, sobretudo desmatamento)[11]. Em 2020, a pandemia da Covid-19 derrubou as emissões de CO2 em quase 2 bilhões de toneladas, ou cerca de 6%, sobretudo por causa da diminuição do uso de petróleo para o transporte rodoviário e para a aviação. Trata-se, consoante a Agência Internacional de Energia (AIE), do maior declínio anual desde a II Grande Guerra. Mas já em Dezembro de 2020, as emissões de GEE relacionadas à geração de energia ultrapassaram em 2% as emissões de Dezembro de 2019. Na China, houve um aumento de 0,8% das emissões de GEE em 2020 em relação a 2019. Na Índia e no Brasil, as emissões de 2020 superaram as de 2019 a partir do 4º quarto do ano. Em Março de 2021, Fatih Birol, diretor-executivo da AIE, soou o alarme[12]:

“A recuperação das emissões globais de carbono no final do ano passado é um forte aviso de que não se está fazendo o suficiente para acelerar as transições de energia limpa no mundo. Se os governos não agirem rapidamente com as políticas de energia certas, podem colocar em risco a oportunidade histórica mundial de fazer de 2019 o pico definitivo das emissões globais.”

A COP25 (Madrid, 2019) apenas reforçou os bloqueios do Acordo de Paris (a mercantilização do carbono, previsto no artigo 6, por exemplo) [13], em parte atribuíveis à sabotagem das delegações dos EUA, da Austrália e do Brasil, vencedor do “Prêmio Fóssil do Ano” por retrocessos ambientais.[14] Os prognósticos da COP26, que se abrirá em Novembro de 2021 em Glasgow, não parecem reverter a percepção de que o Acordo de Paris já está condenado a um desfecho substancialmente análogo ao do desastroso Protocolo de Kyoto (1997-2012).

1. Siga o dinheiro

Declarar o fracasso do Acordo de Paris pode parecer demasiado precipitado. Mas não é. James Hansen já o havia previsto em 2015 [15] e tinha razão, pois é preciso olhar o que as melodiosas promessas governamentais ocultam: o dinheiro. Os investimentos e financiamentos mostram que não há em curso nenhuma transição energética relevante para a contenção do aquecimento global. A AIE liquidou os últimos vestígios de credibilidade dessa fábula da transição energética, ao lançar seu relatório “Net Zero by 2050”, um roteiro da Agência para balizar os novos compromissos apresentados à COP26. Suas projeções vão até 2030 e 2050 e sua mensagem central é simples: 1. manter uma chance razoável de conter as metas do Acordo de Paris de um aquecimento médio global entre 1,5oC e 2oC requer que as emissões líquidas (ou seja, além das que os sistemas naturais do planeta podem absorver) de carbono sejam zeradas até 2050; 2. para zerar essas emissões líquidas em 2050, é preciso zerar agora os investimentos em combustíveis fósseis. Dito na linguagem não prescritiva da AIE, “não há necessidade de investimentos em nova oferta de combustíveis fósseis em nossa trajetória para zero emissões líquidas de carbono” [em 2050][16]. Isso significa, repita-se, que qualquer investimento suplementar em energia fóssil hoje impede conter o aquecimento médio global em 2oC acima do período pré-industrial.

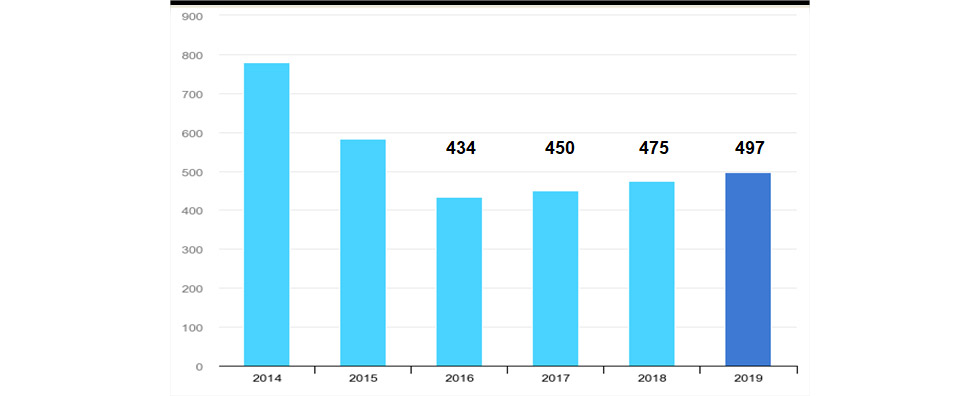

Ocorre que os investimentos globais em energias fósseis não dão sinais de declínio. Pelo contrário. Desde o Acordo de Paris (2015), o World Bank investiu mais de US$ 12 bilhões em combustíveis fósseis, dos quais US$ 10,5 bilhões em financiamento de novos projetos em energia fóssil. [17] Mas há pior que isso: entre 2016 e 2020, os 60 maiores bancos do mundo financiaram a indústria de combustíveis fósseis com recursos no valor de US$ 3,8 trilhões,[18] um montante mais de duas vezes maior que o PIB do Brasil em 2019 (US$ 1,84 trilhão). Esses financiamentos aumentam ano a ano entre 2016 e 2019, e mesmo os de 2020, malgrado a pandemia da Covid-19, foram superiores aos de 2016 e de 2017, conforme mostra a Tabela 1:

Graças a esses financiamentos, os upstream investments em petróleo e gás natural, ou seja, investimentos em estudos de viabilidade, prospecção, plataformas, locação de equipamentos, perfuração, extração etc. vêm aumentando entre 2016-2019, como mostra a Figura 2.

Os 30 bancos e as “expansionistas do Ártico”

O Ártico, ecossistema tão rico, frágil e vulnerável quanto abundante em petróleo e gás natural, está atraindo sempre mais investimentos e subscrições de bancos e seguradoras, além de gestores de ativos (Assets under management), como BlackRock, Vanguard e Crédit Agricole (via Amundi). O Arctic Monitoring and Assessment Programme (AMAP) lista 599 localidades com potencial para a produção de petróleo e gás na região. Desse total, 220 sítios, contendo 130 bilhões de barris de petróleo equivalente (BOE), já estão sendo explorados em 2021, 25 dos quais em águas profundas, com alto risco de desastres ambientais. Esses 220 sítios já operacionais produziram 4 bilhões de barris de petróleo apenas em 2020 e emitiram 1,3 bilhão de toneladas de CO2e, ou seja, mais que as emissões do Japão em 2018. Outros 39 sítios, contendo 147 bilhões de BOE, encontram-se em fase de estudos e planejamento e há ainda 338 sítios, contendo 266 bilhões de BOE exploráveis com a tecnologia atual, o que representaria 15% do aumento global previsto da produção de petróleo até 2030. As perspectivas econômicas de expansão da exploração de combustíveis fósseis no Ártico são de 20% de crescimento da produção entre 2022 e 2026, com grandes lucros para as corporações envolvidas, as “expansionistas do Ártico”, como as chama a Reclaim Finance. [19] A mais importante delas é a Gazprom, reestatizada por Vladimir Putin em 2000, com 74% de suas reservas de petróleo e gás natural localizadas no Ártico. O setor financeiro público e privado é, como sempre, o nervo da guerra, no caso a guerra de extermínio movida pelo capitalismo contra a vida planetária. Os números são eloquentes: [20]

“De 2016 a 2020, os bancos comerciais canalizaram US$ 314 bilhões para as expansionistas do Ártico em empréstimos e subscrições. Até Março de 2021, os investidores detinham cerca de US$ 272 bilhões nessas mesmas empresas em ações e títulos. (…) 80% de todos os empréstimos e subscrições para os expansionistas do Ártico provieram de apenas 30 bancos”.

O círculo vicioso do aquecimento

Observa-se no Ártico, que já se aquece duas a três vezes mais rapidamente que a média global, uma perigosíssima alça de retroalimentação do aquecimento. O rápido degelo em curso em toda essa região, causado em parte pela queima de combustíveis fósseis, aumenta a oferta desses combustíveis, pois quanto menos gelo na região, mais fáceis se tornam a exploração de suas jazidas de petróleo e gás natural e sua exportação. O círculo vicioso é impulsionado também pelo fato de que o gelo é escurecido pela fuligem emitida por essa exploração, o que aumenta a absorção da radiação solar na região (diminuição do albedo), acelerando ainda mais o degelo e, portanto, o aquecimento. Além disso, o derretimento do gelo e dos solos permanentemente gelados (permafrost) ativa a metabolização do material orgânico pelas bactérias, o que engendra a liberação de quantidades crescentes de metano, um poderosíssimo GEE, responsável já por 20% a 30% do aquecimento global.[21] Outrora aprisionado no permafrost e nos hidratos de metano do raso leito marinho da plataforma continental da Sibéria, o metano começa a ser liberado em quantidades crescentes na atmosfera. Estima-se que os depósitos rasos de hidratos de metano ocupem atualmente cerca de 57% (1,25 milhões de km2) do leito da Plataforma Marinha da Sibéria Oriental (ESAS), particularmente rasa, pois três quartos de sua área de 2,5 milhões de km2 estão a menos de 40 metros de profundidade. A ESAS pode preservar mais de 1.400 Gt de metano, o que torna esta região o maior e mais vulnerável depósito de metano (CH4) submarino no mundo. Quão rapidamente esse metano será liberado é incerto, mas essa liberação está se acelerando.[22]

2. O quinhão do King Coal

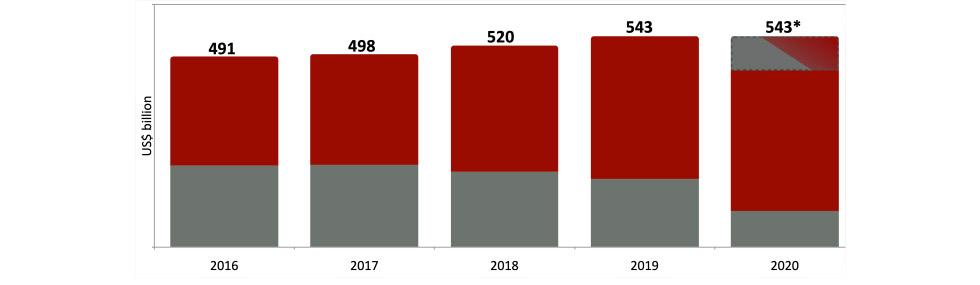

O carvão foi também bem aquinhoado por investimentos de parte do setor financeiro, conforme informações de uma coalizão de ONGs, publicadas em Fevereiro de 2021. Globalmente, os bancos comerciais canalizaram mais recursos (em empréstimos e subscrições) [23] para o carvão em 2020 (US$ 543 bilhões até outubro desse ano) do que em 2016 (US$ 491 bilhões), um aumento de 11% desde que o Acordo de Paris entrou em vigência, como mostra a Figura 3.

Nota: *Dados até Outubro de 2020, com extrapolação até Dezembro.

Em janeiro de 2021, 4.488 investidores institucionais estavam colocando globalmente recursos da ordem de US$ 1,03 trilhão em companhias que operam ao longo das cadeias de valor do carvão térmico [24]. Em 2018, a Rússia produziu 439 milhões de toneladas (Mt) de carvão e os diversos cenários de produção em 2035 oscilam entre 383 e 703 Mt [25]. O país planeja, até 2040, diminuir seu consumo de carvão em… 8%. A Joint-Stock Company Siberian Coal Energy Company (JSC SUEK), a maior corporação de mineração de carvão da Rússia, ostenta uma produção de mais de 100 Mt de carvão por ano e tem planos para um incremento de 25 Mt adicionais na região de Kuzbass (SO da Sibéria). Em 2021, seu CEO, Stepan Solzhenitsyn (filho de Aleksander Solzhenitsyn), mandatou nove bancos, três ocidentais, um chinês e cinco russos, para, na qualidade de Joint Lead Managers e Joint Bookrunners, oferecer títulos em dólares, com vencimento em 5 anos, de modo a viabilizar esse incremento, que inclui ainda maior capacitação de seus portos de exportação.[26]

Em meio a esse péssimo quadro, há duas boas notícias: em maio de 2021, o G7 declarou que, a partir de 2022, não irá mais financiar projetos internacionais de usinas termelétricas movidas a carvão e, em setembro, Xi Jinping também declarou que a China não mais financiará projetos similares fora de seu território. Resta saber se essas declarações serão confirmadas pelos fatos. Em todo o caso, os financiamentos já contratados são de longo prazo e, no caso da China, esses financiamentos representam 40% dos US$ 42 bilhões já comprometidos globalmente com o carvão entre 2013 e 2019 em 18 países particularmente carentes de eletrificação: Bangladesh, Paquistão, Índia, Angola, Burkina Faso, Chade, República Democrática do Congo, Etiópia, Quênia, Madagascar, Malawi, Moçambique, Níger, Nigéria, Sudão, Sudão do Sul, Uganda e Tanzânia. [27] Vale lembrar, por fim, que qualquer CO2 emitido permanece em grande parte por milênios na atmosfera e continuará aquecendo a atmosfera.

3. Os Estados-Corporações

Quando se trata da indústria de combustíveis fósseis, não há diferença entre bancos e Estados. Segundo um documento de abril de 2021 do Energy Policy Tracker, no intervalo de apenas 12 meses os governos do G20 comprometeram recursos públicos no valor de US$ 297,28 bilhões para a manutenção e acréscimo da matriz energética fóssil, significativamente mais do que os recursos canalizados para as energias renováveis de baixo carbono (US$ 234,36 bilhões).[28] No esforço da humanidade de abandonar os combustíveis fósseis com o necessário senso de urgência, competiria aos Estados impor aos mercados uma nova política energética, incluindo investimentos sustentados de muitos trilhões de dólares em energias renováveis de baixo carbono e na eletrificação dos transportes, fim dos subsídios aos combustíveis fósseis (prometidos pelo G20 desde 2009…), transferência desses subsídios para as energias de baixo carbono, impostos crescentes sobre as emissões de GEE, barreiras comerciais aos países mais emissores etc. Os Estados estão fazendo justamente o contrário disso e vale lembrar aqui apenas um exemplo: entre 2017 e 2019, o G20 subsidiou os combustíveis fósseis em US$ 584 bilhões por ano na média entre esses três anos, através de transferências orçamentárias, políticas fiscais, subsídios tarifários, finanças públicas e investimentos em suas estatais[29]. Muitas e complexas são as causas da conivência dos Estados com a indústria de combustíveis fósseis, mas a primeira delas é simples: os Estados são os maiores proprietários das reservas de combustíveis fósseis existentes na crosta terrestre e estão também entre os maiores controladores das empresas que as exploram, além de serem fortemente dependentes das receitas geradas por essa exploração. É o que já em 2010 Ian Bremmer relatava num famoso artigo do Wall Street Journal [30]:

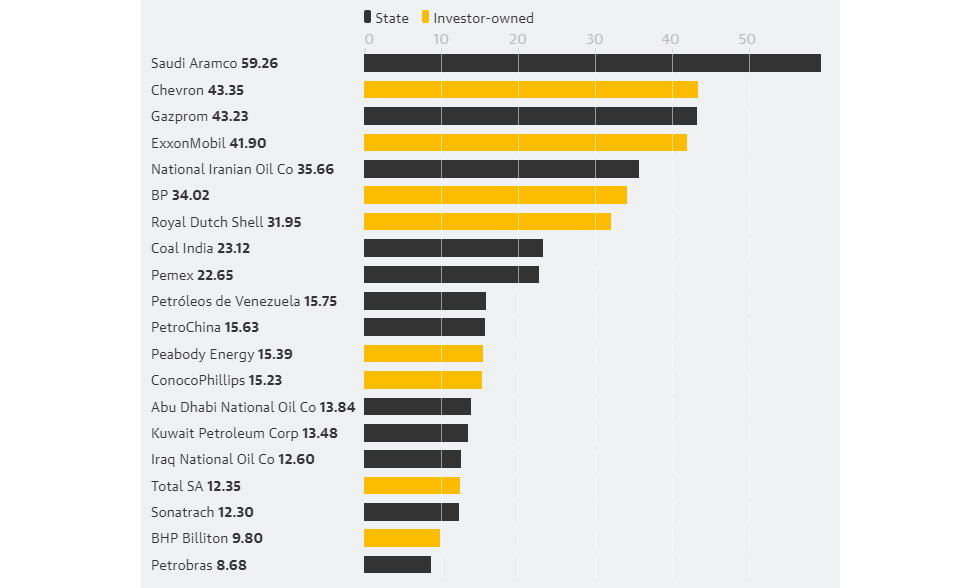

“As 13 maiores companhias de energia da Terra, medidas pelas reservas que elas controlam, são hoje de propriedade dos Estados e são por eles operadas. Saudi Aramco, Gazprom (Rússia), China National Petroleum Corp., National Iranian Oil Co., Petróleos de Venezuela, Petrobras (Brasil) e Petronas (Malásia) são todas maiores do que a ExxonMobil, a maior das multinacionais [em energia]. Coletivamente, as multinacionais de petróleo exploram apenas 10% das reservas mundiais de petróleo e gás natural. As companhias estatais controlam agora mais de 75% de toda a produção de petróleo.”

Essas proporções evocadas por Ian Bremmer podem variar no tempo e segundo diferentes critérios. Por exemplo, se a data for 2019 e se o critério adotado forem receitas (e não reservas), quatro das cinco maiores companhias de petróleo e gás do mundo são estatais [31] (Sinopec, CNPC, PetroChina e Saudi Aramco) e somam receitas de mais de US$ 1,5 trilhão.[32] Se o critério for volume de produção, das dez maiores companhias de petróleo do mundo, oito são estatais (Saudi Aramco, Rosneft, KPC, NIOC, CNPC, Petrobrás, ADNOC e Pemex) e produzem mais de 30 milhões de barris de petróleo por dia, cerca de um terço da produção global em 2018. [33] Nenhum dos diferentes critérios de avaliação altera o fato de que as corporações estatais produzem mais da metade do petróleo e do gás no mundo. Richard Heede, do Climate Accountability Institute, mostrou que entre 1965 e 2017, as 20 maiores corporações de combustíveis fósseis contribuíram com 480 GtCO2e ou 35% das emissões das mais de 1.354 bilhões de toneladas de CO2 e metano diretamente relacionadas à produção de energia. E as 12 estatais desse setor contribuíram com 262,7 GtCO2e ou 54,6% das emissões desse grupo das 20 Majors, conforme discriminado na Figura 4.

Segundo um relatório de 2021, essas estatais têm projetos em upstream investments de quase US$ 2 trilhões ao longo desta terceira década do século.[34] Além desses investimentos, os Estados detêm, apenas em reservas de petróleo e gás, ativos da ordem de US$ 3 trilhões. Não por acaso, portanto, malgrado sua retórica e promessas, os Estados não apenas não estão liderando a transição energética, mas estão apostando em seu retardamento para perder o menos possível de seus ativos.[35] Como bem afirma Fiona Harvey, tanto quanto as multinacionais privadas, as estatais “têm nosso clima em suas mãos”.[36] Se seus planos de investimentos forem efetivados nos próximos anos (e na ausência de governança global efetiva, não há autoridade que os impeça), as emissões GEE lançados à atmosfera vão estourar o orçamento carbono ainda disponível para conter o aquecimento global em 2oC.

4. O limite para um aquecimento de 1,5oC e 2oC era 2020

Todas as projeções sobre o aquecimento global neste decênio e no próximo são claras e bem conhecidas: a data limite para iniciar a diminuição das emissões de GEE, de modo a manter uma chance razoável de conter o aquecimento global entre 1,5oC e 2oC já passou: era 2020. Esse consenso emergiu com força na comunidade científica entre 2017 e 2019, a começar por três lideranças do IPCC: Jean Jouzel, ex-vice-presidente do IPCC afirmou em 2017: “Para manter alguma chance de permanecer abaixo dos 2oC é necessário que o pico das emissões seja atingido no mais tardar em 2020” [37]. Thomas Stocker, co-diretor do IPCC (2008-2015) afirmou em 2019 algo similar: “O ano de 2020 é crucial para a definição das ambições globais sobre a redução das emissões. Se as emissões de 2oC continuarem a aumentar além dessa data, as metas mais ambiciosas de mitigação tornar-se-ão inatingíveis”[38]. Por sua vez, Hoesung Lee, atual presidente do IPCC, em seu discurso de abertura da COP25, em Dezembro de 2019 alertou os diplomatas e o mundo: “Nossas avaliações mostram que a estabilização das mudanças climáticas requer que as emissões de gases de efeito estufa atinjam seu pico no próximo ano, mas as emissões continuam a crescer, sem dar sinal de inflexão num futuro próximo.” [39] Para dirimir possíveis dúvidas a respeito, a Figura 5 mostra os três cenários finais de salvaguarda de nosso clima (2016, 2020 e 2025), sendo o de 2025 considerado já excessivamente tardio. [40]

Nos três cenários, as emissões deveriam cair cerca de 50% (20 GtCO2) em relação aos níveis de 2017 por volta de 2030. Isso significa que teriam que estar então nos níveis de 1977 e nos de 1955 em termos de emissões per capita.[41] Como afirmam com razão os autores, o cenário com pico das emissões em 2025 “deixa demasiado pouco tempo para transformar a economia”. Por outro lado, se orçamento carbono for de 800 GtCO2 com pico das emissões em 2020, obtém-se a data de 2050 para zerar as emissões líquidas (linha pontilhada), mas com “grande risco de exceder a temperatura limite”. É extremamente inverossímil que o pico das emissões ocorra mesmo em 2025, dados os níveis de investimento e de financiamento da produção de combustíveis fósseis já engajados desde 2016. Cada tonelada suplementar de GEE emitida após 2020 aumenta exponencialmente a chance de se ultrapassar um aquecimento de 2oC, nível atingido no segundo quarto deste século, provavelmente nos anos 2030.[42] Como já afirmado no início, segundo o IPCC (2018), uma sociedade organizada torna-se inviável num planeta cujas temperaturas médias excedem 2oC em relação ao período pré-industrial. Temos, portanto, mantida a atual trajetória, não mais que uma década para salvaguardar um mínimo de segurança existencial, a começar por nossa segurança alimentar: “até 2040, a proporção das safras globais afetadas por secas graves – equivalente à sofrida pela Europa Central em 2018 (50% de redução da safra) – aumentará provavelmente para 32% a cada ano, mais do triplo da média histórica”. [43]

5. Conclusão: a interdependência entre clima e democracia

As 20 nações que compõem o G20 são responsáveis por cerca de 75% das emissões globais de GEE e poderiam limitar o aquecimento médio global em 1,7oC até o final do século, segundo um estudo recente do World Resources Institute.[44] Reunidos mais uma vez em Glasgow em Novembro, os diplomatas do G20 não terão poder para tanto, mesmo se, ao invés de se entrincheirarem na defesa de interesses nacionais, fossem capazes de se unir na defesa de nossa “Casa Comum”. Mudar o modelo econômico termo-fóssil, expansivo e globalizado que nos ameaça existencialmente requereria o engajamento dos bancos e dos grandes investidores. O problema é que eles não precisam de nós. As sociedades não estão incluídas em seus planos. O dinheiro não segue os discursos “verdes”, governamentais e corporativos, de modo que os investimentos na indústria de combustíveis fósseis vão, como visto, de vento em popa. Portanto, se as sociedades decidirem reagir à emergência climática, elas terão de fazê-lo sem os bancos e, sobretudo, contra os bancos. Após mais de quatro decênios de fracassos das políticas incrementais, impõe-se entender que o gradualismo não está nem mesmo desacelerando o aquecimento global. Precisamos agora de rupturas sistêmicas, em nível civilizacional. Para começar, abandonar o dogma do crescimento econômico e os parâmetros irracionais, entre os quais o PIB, pelos quais o capitalismo mede seu desempenho. Eis o cerne do problema: precisamos vencer a batalha política pelo controle social das decisões de investimento, seja das corporações, seja dos Estados-Corporações. E esse controle social dos recursos estratégicos da sociedade só poderá ser conquistado por meio de dois processos simultâneos: (a) a democratização radical do Estado, em particular no que se refere às decisões sobre investimentos em energia e alimentação e (b) a superação do axioma da soberania nacional absoluta, em prol de uma governança global democrática. Democracia e clima são, na realidade, duas faces da mesma moeda.

Nunca, ao menos nos registros históricos disponíveis, o Homo sapiens esteve numa encruzilhada tão crucial e diante de um desafio tão complexo – político, científico, filosófico e espiritual – como o que hoje enfrentamos. Há muitas razões para nos sentirmos desencorajados, mas há uma razão, decisiva, a nos encorajar: vencer esse desafio ainda depende de nossa capacidade de compreensão, intelectual e emocional, do que está em jogo. Se continuarmos a nos iludir com gradualismos, será muito em breve tarde demais. A partir do próximo decênio, quando o aquecimento médio global estiver próximo (aquém ou além) de 2oC acima do período pré-industrial, o planeta que as corporações e os Estados-Corporações tiverem criado já será irreconhecível e terrivelmente hostil à nossa e a inúmeras outras espécies. As alças de retroalimentação do aquecimento global começarão então a decidir nosso destino por nós. [45]

———————-

1 Cf. Nathaniel Rich, Losing Earth. A Recent History, Nova York, 2019: “Nearly everything we understand about global warming was understood in 1979.”

2 Cf. Jule Charney (coord.), “Carbon Dioxide and Climate: A Scientific Assessment. Report of as Ad Hoc Study on Carbon Dioxide and Climate”. Woods Hole, Massachusetts, apresentado ao Climate Research Board, National Research Council, 23-27/VII/1979.

3 Cf. Organização Meteorológica Mundial (WMO), “A history of climate activities”. The 1979 World Climate Conference Declaration: “Having regard to the all-pervading influence of climate on human society and on many fields of human activities and endeavour, the Conference finds that it is now urgently necessary for the nations of the world (…) to foresee and prevent potential man-made changes in climate that might be adverse to the well-being of humanity”.

4 Cf. “Congressional Testimony of Dr. James Hansen” (23/VI/1988): “the global warming is now large enough that we can ascribe with a high degree of confidence a cause and effect relationship to the greenhouse effect. (…) The greenhouse effect has been detected, and it is changing our climate now.”

5 Cf. The Changing Atmosphere. Implications for Global Security. Conference Statement, p. 292: “Humanity is conducting an unintended, uncontrolled, globally pervasive experiment whose ultimate consequences could be second only to a global nuclear war”.

6 Veja-se

7 O objetivo da UNFCCC (United Nations Frame Convention on Climate Change) ou Convenção-Quadro das Nações Unidas sobre as Mudanças Climáticas é definido em seu artigo 2: “O objetivo último desta Convenção (…) é alcançar (…) a estabilização das concentrações de GEE na atmosfera em um nível que evite interferências antrópicas perigosas no sistema climático. Esse nível deve ser alcançado em um período de tempo suficiente para permitir que os ecossistemas se adaptem naturalmente às mudanças climáticas, para garantir que a produção de alimentos não seja ameaçada e para possibilitar ao desenvolvimento econômico prosseguir de maneira sustentável”.

8 Cf. IPCC (2018) – Global Warming of 1.5°C.An IPCC Special Report on the impacts of global warming of 1.5°C above pre-industrial levels and related global greenhouse gas emission pathways, in the context of strengthening the global response to the threat of climate change, sustainable development, and efforts to eradicate poverty [Masson-Delmotte, V., P. Zhai, H.-O. Pörtner, D. Roberts, J. Skea, P.R. Shukla, A. Pirani, W. Moufouma-Okia, C. Péan, R.Pidcock, S. Connors, J.B.R. Matthews, Y. Chen, X. Zhou, M.I. Gomis, E. Lonnoy, T. Maycock, M. Tignor, and T.Waterfield (eds.)]

9 Cf. J.G.J. Olivier & J.A.H.W. Peters, “Trends in Global CO 2 and Total Greenhouse Gas Emissions 2020 Report”. PBL Netherlands Environmental Assessment Agency, 20/XII/2020.

10 O termo CO 2 -equivalente (CO 2 -eq ou CO 2 e) designa o conjunto das emissões de gases de efeito estufa (sobretudo CO 2 + CH 4 + N 2 O) medidas em função do potencial de aquecimento global do CO 2 .

11 Cf. Olivier & Peters, cit. (2020): “In 2019, the growth in total global greenhouse gas (GHG) emissions (excluding those from land-use change) continued at a rate of 1.1% (±1%). (…) “Global greenhouse gas (GHG) emissions have increased, on average, by 1.1% per year, from 2012 to 2019. (…) The 2019 global GHG emissions excluding those from land-use change were about 59% higher than in 1990 and 44% higher than in 2000”.

12 “Global energy-related CO 2 emissions were 2% higher in December 2020 than in the same month a year earlier, according to IEA data, driven by economic recovery and a lack of clean energy policies”. AIE, 2/III/2021.

13 Sobre o obscuro artigo 6 do Acordo de Paris

14 Cf. “Brasil, EUA e Austrália são acusados de bloquear avanços na COP 25” e “COP 25: Brasil ‘vence’ prêmio Fóssil do Ano por retrocessos ambientais”. Carta Capital, 13/XII/2019.

15 Cf. Oliver Milman, “James Hansen, father of climate change awareness, calls Paris talks, ‘a fraud’”. The Guardian, 12/XII/2015.

16 Cf. AIE, “Net Zero by 2050. A Roadmap for the Global Energy Sector”, Maio de 2021, 3 a revisão, Julho de 2021: “there is no need for investment in new fossil fuel supply in our net zero pathway”.

17 Cf. “World Bank Annual Meeting: Bank invested over $ 10.5 billion in fossil fuels since Paris Agreement”. Urgewald, 12/X/2020.

18 Cf. Banking on Climate Chaos. Fossil Fuel Finance Report, 2021, Rainforest Action Network, Banktrack, Indigenous Environmental Network, Sierra Club, Oil Change International e Reclaim Finance.

19 Cf. Reclaim Finance, “Protecting the Arctic from Oil and Gas Expansion”. Setembro de 2021. Para o relatório completo, cf. Eren Can Ileri, Henri Her, Alix Mazounie & Lucie Pinson, Drill, Baby, Drill. How banks, investors and insurers are driving oil and gas expansion in the Arctic. Setembro de 2021, 24 p.

20 Reclaim Finance, IX/2021: “from 2016 to 2020, commercial banks channeled $314 billion to Arctic expansionists in loans and underwriting. As of March 2021, investors held roughly $272 billion in those same companies in shares and bonds (…) 80% of all loans and underwriting to Arctic expansionists comes from just 30 banks”.

21 Sobre a importância do metano como GEE, cf. Gavin Schmidt, “Methane: A Scientific Journey from Obscurity to Climate Super-Stardom”. Goddard Institute for Space Studies, Setembro de 2004; E. M. Herndon, “Permafrost slowly exhales methane”. Nature Climate Change, 8, 4, April 2018, pp. 273-274; Joshua F. Dean et al., “Methane Feedbacks to the Global Climate System in a Warmer World”. Reviews of Geophysics, 56, 15/II/2018; Christian Knoblauch et al., “Methane production as key to the greenhouse gas budget of thawing permafrost”. Nature Climate Change, 8, 19/III/2018, pp. 309-312; Sara E. Mikaloff Fletcher & Hinrich Schaefer, “Rising methane: A new climate challenge”. Science, 364, 6444, 7/VI/2019, pp. 932-933; Katrin Kohnert, “Strong geologic methane emissions from discontinuous

terrestrial permafrost in the Mackenzie Delta, Canada”. Scientific Reports, 19/VII/2017.

22 Cf. Natalia Shakhova et al., “Current rates and mechanisms of subsea permafrost degradation in the East Siberian Arctic Shelf”. Nature Communications, 22/VII/2017; Natalia Shakhova, Igor Semiletov & Evgeny Chuvilin, “Understanding the Permafrost–Hydrate System and Associated Methane Releases in the East Siberian Arctic Shelf”. Geosciences, 9, 6, 251, 2019; Peter Wadhams, A Farewell to ice. A Report from the Arctic. London, 2016; Luiz Marques, “Climate Feedbacks and Tipping Points”. Capítulo 8 de Capitalism and Environmental Collapse, Springer, 2020, pp. 199 – 232.

23 Uma subscrição refere-se ao processo pelo qual os bancos captam investimentos para empresas emitindo títulos ou ações em seu nome e vendendo-os a investidores, como fundos de pensão, seguradoras, fundos mútuos etc.

24 Cf. Urgewald (com a colaboração de Reclaim Finance, Rainforest Action Network, 350.org Japan e 25 outras ONGs parceiras), “Groundbreaking Research Reveals the Financiers of the Coal Industry”. 25/II/2021; Cecilia Jamasmie, “World’s two largest asset managers have invested $ 170 bn in coal”. Mining(dot)com.

25 Cf. Yelena Solovyova & Vladimir Slivyak, “Race to the Bottom. Consequences of massive coal mining for the environment and public health of Kemerovo Region”. Environmental Group Ecodefense, 2021, p. 4.

26 Trata-se do Bank of America e o Citi dos EUA, o Commerzbank da Alemanha, o Banco da China e cinco bancos russos: Alfa Bank, Gazprombank, Renaissance Capital, SberCIB e VTB Capital. Cf. Urgewald, Banktrack, “Commerzbank, Citi and Bank of America among banks issuing new deal for Russian coal giant SUEK just two month before COP26”, 9/IX/2021.

27 Cf. “Coal Power Finance in High Impact Countries”. Sustainable Energy for All & Climate Policy Initiative, IX/2021.

28 Cf. Energy Policy Tracker, “Track public money for energy in recovery packages”, 7/IV/2021.

29 Cf. Doubing Back and Doubling Down. G20 scorecard on fossil fuel funding, IISD, Oil Change, Novembro de 2020: “G20 governments provided $584 billion1 annually (2017–2019 average) via direct budgetary transfers and tax expenditure, price support, public finance, and State-Owned Enterprises investment for the production and consumption of fossil fuels at home and abroad”.

30 Cf. Ian Bremmer, “The Long Shadow of the Visible Hand”. The Wall Street Journal, 22/V/2010: “the 13 largest energy companies on Earth, measured by the reserves they control, are now owned and operated by governments. Saudi Aramco, Gazprom (Russia), China National Petroleum Corp., National Iranian Oil Co., Petróleos de Venezuela, Petrobras (Brazil) and Petronas (Malaysia) are all larger than ExxonMobil, the largest of the multinationals. Collectively, multinational oil companies produce just 10% of the world's oil and gas reserves. State-owned companies now control more than 75% of all crude oil production”.

31 Segue-se aqui a definição de “estatal” proposta por Richard Heede, do Climate Accountability Institute, empresas em que mais de 50% das cotas pertencem ou são controladas por um Estado. Cf. Richard Heede, Carbon Majors. Updating activity data, adding entities, & calculating emissions: A Training Manual. Climate Accountability Institute, 2019: “Many state-owned companies are partially owned by individual and institutional shareholders. These include Equinor, Petrobras, and Gazprom, and are considered state-owned if more than fifty percent of shares are controlled by the state. Equinor (formerly Statoil) is 67% owned by the Norwegian government, Petrobras is 64% owned by the government of Brazil, and Gazprom is 50.003% owned by the Russian Federation. In the coal sector,

Coal India is 78% owned by the government”.

32 Cf. OffShore, “Top ten oil and gas companies in 2020”, 20/X/2020.

33 Cf. OffShore, cit., 14/V/2019.

34 Cf. “National Oil Companies and Climate Change”. National Resource Governance Institute & International Institute for Sustainable Development (IISD), Seminário, 21/IV/2021: “National oil companies (NOCs) wield a major influence over the fight against climate change: they produce more than half of the world’s oil and gas and are projected to spend almost $2 trillion on upstream projects over the next decade”.

35 Cf. Amanda Morrow, “World's state-owned oil companies are 'betting on missing climate goals'”. RFI, 10/II/2021.

36 Cf. Fiona Harvey, “Secretive national oil companies hold our climate in their hands”. The Guardian, 9/X/2019.

37 Citado por Pierre Le Hir, “Réchauffement climatique: la bataille des 2 o C est presque perdue”. Le Monde, 31/XII/2017.

38 Veja-se 2020 The Climate Turning Point

39 Cf. Opening of COP25, 2/XII/2019 Statement by IPCC Chair Hoesung Lee: “Our assessments show that climate stabilization implies that greenhouse gas emissions must start to peak from next year. But emissions are continuing to increase, with no sign of peaking soon”.

40 Christiana Figueres, Hans Joachim Schellnhuber, Gail Whiteman, Johan Rockström, Anthony Hobley & Stefan Rahmstorf, “Three years to safeguard our climate”. Nature, 29/VI/2017.

41 Cf. Gregg Marland, Tom Oda & Thomas A. Boden, “Per capita carbon emissions must fall to 1955 levels”. Nature, 565, 7741, 2019, p. 567: “In 1977, when the global population was 4.23 billion, emissions per capita were 1.19 tonnes of carbon per person. By 2017, this had increased to 1.34 tonnes (the global population that year was 7.55 billion). So, decreasing total emissions to the 1977 figure will mean returning per capita emissions to those recorded for 1955”.

42 Cf. Michael Mann, “Earth Will Cross the Climate Danger Threshold by 2036”. Scientific American, 1/IV/2014.

43 Cf. Daniel Quiggin et al., “Climate Change Risk Assessment 2021”. Chatham House, Setembro de 2021: “By 2040, the proportion of global cropland affected by severe drought – equivalent to that experienced in Central Europe in 2018 (50% yield reductions) – will likely rise to 32% each year, more than three times the historic average”.

44 Cf. “Closing the gap. The impact of G20 commitments on limiting global temperature rise to 1.5 o C”. WRI, Setembro de 2021.

45 Cf. Will Steffen et al., “Trajectories of the Earth System in the Anthropocene”. PNAS, 6/VIII/2018.

Luiz Marques é professor livre-docente do Departamento de História do IFCH /Unicamp. Pela editora da Unicamp, publicou Giorgio Vasari, Vida de Michelangelo (1568), 2011 e Capitalismo e Colapso ambiental, 2015, 3a edição, 2018. Coordena a coleção Palavra da Arte, dedicada às fontes da historiografia artística, e participa com outros colegas do coletivo Crisálida, Crises SocioAmbientais Labor Interdisciplinar Debate & Atualização (crisalida.eco.br).

Artigo enviado pelo Autor e originalmente publicado no Jornal da UNICAMP.

in EcoDebate, ISSN 2446-9394

A manutenção da revista eletrônica EcoDebate é possível graças ao apoio técnico e hospedagem da Porto Fácil.